El titular de la Secretaría de Hacienda y Crédito Público (SHCP), José Antonio Meade Kuribreña, dio a conocer ayer los resultados de la declaración anual 2016. Al pasado día 2, 4 millones 692 mil 981 fueron presentadas, 13 por ciento más, lo que equivale a 513 mil 235 ciudadanos adicionales que al 2 de mayo del año anterior.

Al encabezar en Palacio Nacional el acto Declaración anual 2016. La confianza rinde frutos, Meade Kuribreña señaló que las personas morales presentaron 767 mil 701 declaraciones, incremento de 4 por ciento respecto del año pasado.

Destacó que el éxito más importante se dio entre los asalariados. Ellos, este año, presentaron 38 por ciento más que el año pasado, y esto lo hicieron a pesar de que en muchos casos no estaban ya obligadas a hacerlo, para alcanzar 2 millones 484 mil 719.

De esos asalariados, un millón 42 mil 213 aceptaron la declaración prellenada, propuesta por el Servicio de Administración Tributaria (SAT). El año pasado la admitieron solamente 74 mil 920. Esto es, el número se incrementó en más de mil por ciento.

Explicó: Eso refleja que la plataforma que se puso a disposición de los asalariados fue más robusta, con mejor tecnología, información de ingresos y gastos, que se presentó además de manera más clara, intuitiva, lógica, y esto redundó en mayor confianza de los contribuyentes.

Informó que al día de hoy hubo devoluciones a 2 millones 96 mil contribuyentes que presentaron a tiempo su declaración. Fue un total de 17 mil 351 millones 560 mil pesos, lo que que representa un promedio de 8 mil 279 pesos por persona.

Por otro lado, Meade confirmó que se está investigando a las estaciones de servicio que venden gasolina robada y entregan litros incompletos.

“Estamos trabajando muy de cerca con Petróleos Mexicanos (Pemex) para articular esta estrategia que el Presidente instruyó el 5 de mayo, pero ya hay un trabajo previo entre Pemex y el Servicio de Administración Tributaria, la Unidad de Inteligencia Financiera y la Procuraduría General de la República. Todos, de manera coordinada, para enfrentar de manera integral el reto del robo de combustible.

“Hemos dado cuenta de dos intervenciones entre la PGR y el SAT a 12 gasolineras, en las que suponíamos estaba mediando una práctica inadecuada en materia de combustible. Se presumía la posibilidad de que estuvieran vinculadas con alguna operación de robo de combustible.

Esta cooperación entre el SAT, Pemex, Hacienda, PGR, Defensa, Marina y autoridades de seguridad habrá de redoblarse con cargo a las instrucciones del Presidente, buscando combatir desde el punto de vista hacendario dos fenómenos: el primero es el impuesto especial sobre producción y servicios (IEPS) que estamos dejando de recaudar, del cual no tenemos hoy una cifra todavía estimada, pero estamos trabajando con Pemex para afinarla.

En segundo lugar, en el caso de aquellas gasolineras que no venden litros de a litro, en las que el faltante de ese litro lo están vendiendo sin factura, hay también un ángulo tributario que estamos persiguiendo, junto con Pemex.

En materia de robo de combustibles y evasión, resultado de no vender litros completos, hay un trabajo coordinado entre Pemex y dicha secretaría para efectos de identificar y combatir tanto la evasión del IEPS como la fiscal, que da lugar en las gasolineras que no venden litros completos.

FUENTE:

http://www.jornada.unam.mx/2017/05/09/economia/018n1eco

OPINION:

Me parece muy positivo el aumento de4 las declaracionhes anuales en Mexico, ya que eso ayuda al aumento del PIB de Mexico y su crecimiento y desarrollo para poder invertir.

martes, 9 de mayo de 2017

Análisis de reemplazo de equipo

INTRODUCCIÓN

El empleo del análisis de reemplazo de equipo nos muestra una categoría de decisiones de inversión que implica considerar el gasto necesario para reemplazar equipo desgastado u obsoleto por tecnología de punta que permita mejorar la eficiencia de la producción y elevar el índice de productividad.

FUNDAMENTOS DEL ANALISIS DE REEMPLAZO

REEMPLAZO DE EQUIPO

Es la situación de un Equipo por otro, debido a fallas o razones económicas.

¿DEBERIA REEMPLAZARCE EL ACTIVO AHORA O MAS ADELANTE?

El análisis de reemplazo surge a partir de diversas fuentes:

TERMINOLOGIA EMPLEADA EN EL ANALISIS DE REEMPLAZO

Conceptos de retador y defensor en un análisis de reemplazo.

En la mayoría de los estudios de ingeniería económica se comparan dos o más alternativas. En un estudio de reposición, uno de los activos, al cual se hace referencia como el defensor, es actualmente el poseído (o está en uso) y las alternativas son uno o más retadoras. Para el análisis se toma la perspectiva (punto de vista) del asesor o persona externa; es decir, se supone que en la actualidad no se posee ni se utiliza ningún activo y se debe escoger entre la(s) alternativa(s) del retador y la alternativa del defensor en uso. Por consiguiente, para adquirir el defensor, se debe "invertir" el valor vigente en el mercado en este activo usado.

Dicho valor estimado de mercado o de intercambio se convierte en el costo inicial de la alternativa del defensor. Habrá nuevas estimaciones para la vida económica restante, el costo anual de operación (CAO) y el valor de salvamento del defensor. Es probable que todos estos valores difieran de las estimaciones originales. Sin embargo, debido a la perspectiva del asesor, todas las estimaciones hechas y utilizadas anteriormente deben ser rechazadas en el análisis de reposición.

Valor Anual O Costo Anual Uniforme Equivalente (VA Ucaue):

Principal medida económica de comparación entre el defensor y el retardador.

Vida Útil Económica:

Numero de años en lo que se presenta el VA de costos mas bajos.

Costo Inicial Del Defensor:

Es el monto de la inversión inicial P empleado por el defensor. El valor comercial actual (VC) es el calculo correcto de P aplicado al defensor. Si el defensor debe mejorase o incrementarse para que sea equivalente al retardador (en velocidad, capacidad, etc) este costo se suma al valor comercial para obtener el costo inicial

ANÁLISIS DE REEMPLAZO UTILIZANDO UN HORIZONTE DE PLANIFICACIÓN ESPECIFICADO

El periodo de estudio u horizonte de planificación es el número de años seleccionado en el análisis económico para comparar las alternativas de defensor y de retador. Al seleccionar el periodo de estudio, una de las dos siguientes situaciones es habitual: La vida restante anticipada del defensor es igual o es más corta que la vida del retador.

Si el defensor y el retador tienen vidas iguales, se debe utilizar cualquiera de los métodos de evaluación con la información más reciente.

ANÁLISIS DE REEMPLAZO PARA RETENCIÓN ADICIONAL DE UN AÑO

Normalmente se espera que un activo se conserve hasta el final de su vida de servicio económico o durante su vida útil estimada, si es diferente. Sin embargo, a medida que transcurre la vida de un activo que e posee actualmente, éste se deteriora, apareciendo entonces modelos disponibles más atractivos, modernos o mejorados; o las estimaciones de costo e ingreso original resultan ser significativamente diferentes de las cantidades reales. Entonces, una pregunta que se hace con frecuencia es: ¿Debe el activo ser reemplazado o conservarse en servicio durante 1, 2, 3 o más años? Buena pregunta si el activo ha estado en servicio durante todo el tiempo esperado; es decir, han transcurrido n años de servicio o la vida estimada ha expirado y parece que el activo tendrá más años de servicio. Dos opciones son posibles para cada año adicional. Seleccionar a un retador ahora o conservar al defensor durante un año más.

Para tomar la decisión de remplazar o conservar, no es correcto simplemente comparar el costo equivalente del defensor y el costo del retador durante el tiempo restante de servicio económico, vida útil anticipada, o algún número seleccionado de años más allá de cualquiera de estos dos números de años. En lugar de ello, se utiliza el procedimiento de valor anual donde:

VAR = Valor anual del retador

CD (1) = Estimación de costo del defensor para el año próximo (t = 1)

Si el costo de 1 año del defensor CD (1) es menor que el valor anual del retador, conserve al defensor un año más ya que su costo es menor.

NATURALEZA DE LOS COSTOS

Para realizar un análisis económico serio y adecuado que permita decidir el momento óptimo de reemplazo, es fundamental establecer un sistema de información de costos. Debe llevarse una base dedatos, preferiblemente informatizada, en la que se registre la información atinente al equipo: Utilización,

trabajos, reparaciones, horas en uso,horas cesantes, costos. Sólo un banco de datos confiable y completo permitirá un análisis adecuado. Es conveniente clasificar los costos de la siguiente manera:

1. Costos fijos o de propiedad, que

incluyen:

1.1. Depreciación

1.2. Costo de capital, intereses

1.3. Seguros e impuestos

1.4. Costos de almacenamiento y bodegaje.

2. Costos variables o de operación, que incluyen:

2.1. Combustible

2.2. Lubricantes

2.3. Operador

2.4. Llantas

2.5. Mantenimiento

3 Costos de maquinaria parada y obsolescencia El costo de depreciació es la pérdida debida a la baja del valor de la máquina causada por el uso y su antiguedad. Es la diferencia entre el valor de compra y el de reventa, el cual es determinado por las condiciones del mercado. Los costos de capital es el cargo equivalente a los intereses que ocasiona el capital invertido en la compra del equipo. Se calcula como el valor medio de éste multiplicado por la tasa de interés

considerada. Los il1tereses y seguros se calculan según la prima anual que debe pagarse por esos conceptos. Los costos de operaciól1y mantenimiento corresponden a las erogaciones que deben efectuarse para mantener la máquina

en condiciones de trabajo. Se pueden cuantificar llevando un registro de los costos.

Los costos que a nivel empresarial implica tener la máquina parada y la

obsolescencia de ésta pueden evaluarse con el equivalente al costo-horario de

alquiler de una máquina que sustituya a la dañada.

REALIZACION DE UNA ANALIZIS DE REMPLAZO

Los análisis de remplazo se llevan a cabo de dos maneras: sin especificar el periodo de estudio o con un periodo de estudio definido. Muestra un panorama general del enfoque seguido para cada situación.

Un análisis de remplazo determina cuando un retador remplaza al defensor. El estudio completo se termina si el retador (R) se elige para remplazar al defensor (D) en ese momento. No obstante, si se mantiene el defensor el estudio podría extenderse un numero de años igual a la vida del defensor nD; después de el cual un retador remplazara al defensor. Utilice el valor anual y los valores de vida de R y D determinados en el análisis de VUE, para aplicarlos en el siguiente procedimiento del análisis de remplazo. Lo anterior supone que los servicios ofrecidos por el defensor podrían obtenerse a la cantidad de VAD.

NUEVO ANALIZIS DE REMPLAZO:

1._ sobre la base del mejor valor de VA R o VAD, elija la mejor alternativa (R) o la mejor alternativa (D). Cuando se allá elegido el retador, remplace al defensor en ese momento y espere conservar al retador por nR años. Entonces el análisis de remplazo estará completo. Por otra parte, si eligió al defensor planee conservarlo hasta nD años. El siguiente año lleve a cabo los siguientes pasos.

ANÁLISIS POSTERIOR A UN AÑO:

2._ en el caso de que no todos los cálculos sean vigentes para ambas alternativas, especialmente el costo inicial, el valor comercial y el COA, proceda con el paso 3. En el caso que sean vigentes en este es el año nD, remplace al defensor.

NOTA: si no es el año nD conserve al defensor un año mas y repita este mismo paso. Este paso podría repetirse en varias ocasiones.

3._ si los estimados han cambiado, actualícelos y determine nuevos valores para VA R y VAD, e inicie un nuevo análisis de remplazo.

FUENTE:

http://www.monografias.com/trabajos101/reemplazo-equipos/reemplazo-equipos.shtml

OPINIÓN:

Yo creo que el análisis de reemplazo sirve para averiguar si un equipo esta operando de manera económica o si los costos de operación pueden disminuirse y así adquiriendo un nuevo equipo.

El empleo del análisis de reemplazo de equipo nos muestra una categoría de decisiones de inversión que implica considerar el gasto necesario para reemplazar equipo desgastado u obsoleto por tecnología de punta que permita mejorar la eficiencia de la producción y elevar el índice de productividad.

FUNDAMENTOS DEL ANALISIS DE REEMPLAZO

REEMPLAZO DE EQUIPO

Es la situación de un Equipo por otro, debido a fallas o razones económicas.

¿DEBERIA REEMPLAZARCE EL ACTIVO AHORA O MAS ADELANTE?

El análisis de reemplazo surge a partir de diversas fuentes:

TERMINOLOGIA EMPLEADA EN EL ANALISIS DE REEMPLAZO

Conceptos de retador y defensor en un análisis de reemplazo.

En la mayoría de los estudios de ingeniería económica se comparan dos o más alternativas. En un estudio de reposición, uno de los activos, al cual se hace referencia como el defensor, es actualmente el poseído (o está en uso) y las alternativas son uno o más retadoras. Para el análisis se toma la perspectiva (punto de vista) del asesor o persona externa; es decir, se supone que en la actualidad no se posee ni se utiliza ningún activo y se debe escoger entre la(s) alternativa(s) del retador y la alternativa del defensor en uso. Por consiguiente, para adquirir el defensor, se debe "invertir" el valor vigente en el mercado en este activo usado.

Dicho valor estimado de mercado o de intercambio se convierte en el costo inicial de la alternativa del defensor. Habrá nuevas estimaciones para la vida económica restante, el costo anual de operación (CAO) y el valor de salvamento del defensor. Es probable que todos estos valores difieran de las estimaciones originales. Sin embargo, debido a la perspectiva del asesor, todas las estimaciones hechas y utilizadas anteriormente deben ser rechazadas en el análisis de reposición.

Valor Anual O Costo Anual Uniforme Equivalente (VA Ucaue):

Principal medida económica de comparación entre el defensor y el retardador.

Vida Útil Económica:

Numero de años en lo que se presenta el VA de costos mas bajos.

Costo Inicial Del Defensor:

Es el monto de la inversión inicial P empleado por el defensor. El valor comercial actual (VC) es el calculo correcto de P aplicado al defensor. Si el defensor debe mejorase o incrementarse para que sea equivalente al retardador (en velocidad, capacidad, etc) este costo se suma al valor comercial para obtener el costo inicial

ANÁLISIS DE REEMPLAZO UTILIZANDO UN HORIZONTE DE PLANIFICACIÓN ESPECIFICADO

El periodo de estudio u horizonte de planificación es el número de años seleccionado en el análisis económico para comparar las alternativas de defensor y de retador. Al seleccionar el periodo de estudio, una de las dos siguientes situaciones es habitual: La vida restante anticipada del defensor es igual o es más corta que la vida del retador.

Si el defensor y el retador tienen vidas iguales, se debe utilizar cualquiera de los métodos de evaluación con la información más reciente.

ANÁLISIS DE REEMPLAZO PARA RETENCIÓN ADICIONAL DE UN AÑO

Normalmente se espera que un activo se conserve hasta el final de su vida de servicio económico o durante su vida útil estimada, si es diferente. Sin embargo, a medida que transcurre la vida de un activo que e posee actualmente, éste se deteriora, apareciendo entonces modelos disponibles más atractivos, modernos o mejorados; o las estimaciones de costo e ingreso original resultan ser significativamente diferentes de las cantidades reales. Entonces, una pregunta que se hace con frecuencia es: ¿Debe el activo ser reemplazado o conservarse en servicio durante 1, 2, 3 o más años? Buena pregunta si el activo ha estado en servicio durante todo el tiempo esperado; es decir, han transcurrido n años de servicio o la vida estimada ha expirado y parece que el activo tendrá más años de servicio. Dos opciones son posibles para cada año adicional. Seleccionar a un retador ahora o conservar al defensor durante un año más.

Para tomar la decisión de remplazar o conservar, no es correcto simplemente comparar el costo equivalente del defensor y el costo del retador durante el tiempo restante de servicio económico, vida útil anticipada, o algún número seleccionado de años más allá de cualquiera de estos dos números de años. En lugar de ello, se utiliza el procedimiento de valor anual donde:

VAR = Valor anual del retador

CD (1) = Estimación de costo del defensor para el año próximo (t = 1)

Si el costo de 1 año del defensor CD (1) es menor que el valor anual del retador, conserve al defensor un año más ya que su costo es menor.

NATURALEZA DE LOS COSTOS

Para realizar un análisis económico serio y adecuado que permita decidir el momento óptimo de reemplazo, es fundamental establecer un sistema de información de costos. Debe llevarse una base dedatos, preferiblemente informatizada, en la que se registre la información atinente al equipo: Utilización,

trabajos, reparaciones, horas en uso,horas cesantes, costos. Sólo un banco de datos confiable y completo permitirá un análisis adecuado. Es conveniente clasificar los costos de la siguiente manera:

1. Costos fijos o de propiedad, que

incluyen:

1.1. Depreciación

1.2. Costo de capital, intereses

1.3. Seguros e impuestos

1.4. Costos de almacenamiento y bodegaje.

2. Costos variables o de operación, que incluyen:

2.1. Combustible

2.2. Lubricantes

2.3. Operador

2.4. Llantas

2.5. Mantenimiento

3 Costos de maquinaria parada y obsolescencia El costo de depreciació es la pérdida debida a la baja del valor de la máquina causada por el uso y su antiguedad. Es la diferencia entre el valor de compra y el de reventa, el cual es determinado por las condiciones del mercado. Los costos de capital es el cargo equivalente a los intereses que ocasiona el capital invertido en la compra del equipo. Se calcula como el valor medio de éste multiplicado por la tasa de interés

considerada. Los il1tereses y seguros se calculan según la prima anual que debe pagarse por esos conceptos. Los costos de operaciól1y mantenimiento corresponden a las erogaciones que deben efectuarse para mantener la máquina

en condiciones de trabajo. Se pueden cuantificar llevando un registro de los costos.

Los costos que a nivel empresarial implica tener la máquina parada y la

obsolescencia de ésta pueden evaluarse con el equivalente al costo-horario de

alquiler de una máquina que sustituya a la dañada.

REALIZACION DE UNA ANALIZIS DE REMPLAZO

Los análisis de remplazo se llevan a cabo de dos maneras: sin especificar el periodo de estudio o con un periodo de estudio definido. Muestra un panorama general del enfoque seguido para cada situación.

Un análisis de remplazo determina cuando un retador remplaza al defensor. El estudio completo se termina si el retador (R) se elige para remplazar al defensor (D) en ese momento. No obstante, si se mantiene el defensor el estudio podría extenderse un numero de años igual a la vida del defensor nD; después de el cual un retador remplazara al defensor. Utilice el valor anual y los valores de vida de R y D determinados en el análisis de VUE, para aplicarlos en el siguiente procedimiento del análisis de remplazo. Lo anterior supone que los servicios ofrecidos por el defensor podrían obtenerse a la cantidad de VAD.

NUEVO ANALIZIS DE REMPLAZO:

1._ sobre la base del mejor valor de VA R o VAD, elija la mejor alternativa (R) o la mejor alternativa (D). Cuando se allá elegido el retador, remplace al defensor en ese momento y espere conservar al retador por nR años. Entonces el análisis de remplazo estará completo. Por otra parte, si eligió al defensor planee conservarlo hasta nD años. El siguiente año lleve a cabo los siguientes pasos.

ANÁLISIS POSTERIOR A UN AÑO:

2._ en el caso de que no todos los cálculos sean vigentes para ambas alternativas, especialmente el costo inicial, el valor comercial y el COA, proceda con el paso 3. En el caso que sean vigentes en este es el año nD, remplace al defensor.

NOTA: si no es el año nD conserve al defensor un año mas y repita este mismo paso. Este paso podría repetirse en varias ocasiones.

3._ si los estimados han cambiado, actualícelos y determine nuevos valores para VA R y VAD, e inicie un nuevo análisis de remplazo.

FUENTE:

http://www.monografias.com/trabajos101/reemplazo-equipos/reemplazo-equipos.shtml

OPINIÓN:

Yo creo que el análisis de reemplazo sirve para averiguar si un equipo esta operando de manera económica o si los costos de operación pueden disminuirse y así adquiriendo un nuevo equipo.

martes, 2 de mayo de 2017

Ingeniería de costos

La ingeniería de costos es la práctica ingenieril enfocada a la gestión de proyectos con un enfoque particular en costos; esta incluye actividades como la estimación y control, pronóstico, evaluación de inversiones y análisis de riesgos.1 El presupuesto de ingeniería de costos planifica y monitorea proyectos de inversión. También se busca el equilibrio entre el balance de costos, calidad y requisiciones de tiempo.

Las habilidades y el conocimiento de esta disciplina son similares a aquellos usados en la topografía.

Un ingeniero en costos es un individuo "cuyo juicio y experiencia son utilizados en la aplicación de técnicas y principios científicos para la estimación de problemas, control de costos, planeación de negocios y gestión como una ciencias; así como el análisis de rentabilidad, gestión de proyectos, y programación de horarios."

Panorama General:

Un objetivo clave en la ingeniería de costos es aproximarse a la estimación de costos y horarios, evadiendo sobrecostos y cumplir con los requerimientos de horarios. La ingeniería de costos va más allá de la estimación y programación de horarios, pues proporciona también gestión de recursos e información útil para facilitar el proceso de toma de decisiones. "El marco de la ingeniería de costos puede ser considerado como una amplia gama de aspectos relacionados a costos de ingeniería y gestión de proyectos; en particular, el pronóstico de costos, su análisis y evaluación de riesgos, diseño para costos, programación y análisis de horarios."5 Esta amplia gama representa la interacción de los campos de gestión de activos, administración e ingeniería, aunque la mayoría de la gente no está al corriente de esto. La percepción más obvia hacia la ingeniería de costos es que "ocupa cuestiones técnicas como el diseño físico de un sistema o estructura". Sin embargo, más allá de la manifestación física en una estructura o sistema (por ejemplo, un edificio), hay muchas más otras dimensiones intangibles a considerar; por ejemplo: el dinero, el tiempo y los recursos que fueron invertidos en la creación, diseño y construcción del edificio. Los ingenieros en costos se refieren a estas inversiones como "costos".

La ingeniería en costos, puede entonces ser considerada como un complemento de la ingeniería tradicional. Además, la ingeniería de costos, reconoce y se enfoca en las relaciones entre las dimensiones físicas con la de las costos, o la de cualquier otro concepto que requiera la ingeniería para su desarrollo. La ingeniería de costos es enseñada comúnmente como parte de la ingeniería de construcción, ingeniería industrial, ingeniería civil, y está relacionado con éstos porque su práctica es frecuente en la ingeniería y construcción de proyectos de capital. La ingeniería económica es un requisito, tanto de habilidad como de conocimiento, en el área ingeniería de costos.

La Asociación Americana de Ingeniería de Costos (AACE por sus siglas por sus siglas en inglés) se dedica a la promoción y creación de las bases y conceptos establecidos en la gestión de costo total ( TCM por sus siglas en inglés). TCM es la aplicación efectiva de técnicas profesionales para planear y controlar recursos, costos, rentabilidad y desperdicios. En otras palabras, es una aproximación sistemática para la gestión a través del ciclo de vida de empresas, programas, instalaciones, proyectos, productos o servicios. Esto se logra a través de la aplicación de principios de ingeniería y gestión de costos; así como de metodologías aprobadas y última tecnología en auxilio de gestión de procesos. El TCM es la práctica ingenieril en donde el juicio y la experiencia son utilizados en la aplicación de principios y técnicas científicas para la solución de problemas de negocios y programación de planeación, estimación de costos, análisis financiero, ingeniería de costos, programación y gestión de proyectos, programación de horario, y medición de rendimiento costo-horario. En resumen, esta lista de prácticas conforman la "ingeniería de costos"; mientras que el "proceso" por el que estas prácticas son aplicadas se le llama "gestión de costo total".

FUENTE:

https://es.wikipedia.org/wiki/Ingenier%C3%ADa_de_costos

COMENTARIO:

Yo pienso que el apoyarnos en modelos financieros que permiten determinar los costos de los productos que una empresa, ya sea industrial y que sea útil para facilitarnos la toma de decisiones y facilite el trabajo contable de evaluación y elaboración de presupuestos es una herramienta en la que vale la pena invertir recursos, ya que lleva a otro nivel de administración mas preciso y con menos riesgo.

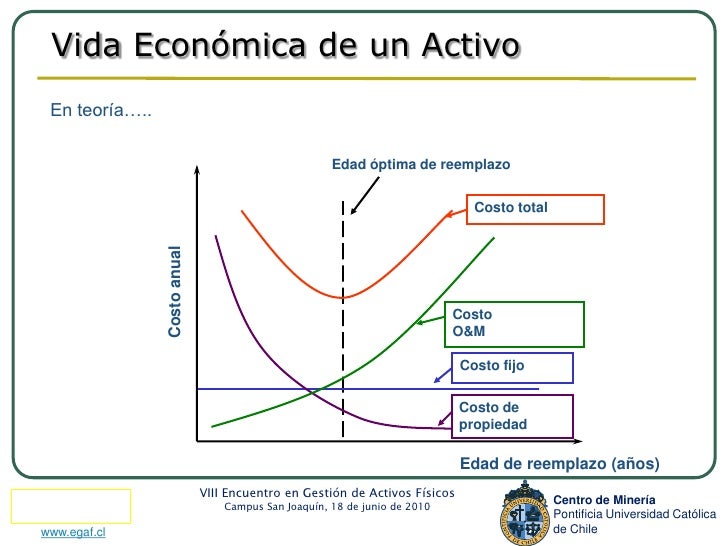

Vida económica de un activo.

Diferencia.

Se entiende por vida económica el período durante el cual se espera que el activo sea utilizable, por parte de uno o más usuarios, o el número de unidades de producción que se espera obtener del activo por parte de uno o más usuarios.

Se entiende por vida útil el período durante el cual se espera utilizar el activo por parte de la empresa, y es el tiempo durante el cual realizaremos la amortización.

Vamos verlo mediante un ejemplo.

La empresa “NAVALMORAL RENT A CAR S.L.”, dedicada al alquiler, compra un vehículo que dura diez años (está funcionando durante diez años antes de estropearse), pero como se dirige a un mercado de alto nivel, tiene la política de renovar la flota cada dos años, vendiendo los vehículos de segunda mano.

En este caso, la vida económica es de diez años, el tiempo que dura en total el vehículo, bien sea en nuestra empresa o en otra.

La vida útil es de dos años, que es el tiempo que va a estar en nuestra empresa y el tiempo que va a producir ingresos en nuestra empresa.

La amortización del inmovilizado se realiza en base a la vida útil, porque es el tiempo que va a estar el inmovilizado produciendo ingresos en nuestra empresa.

Leer más: http://www.monografias.com/trabajos101/decisiones-reemplazo-conservacion/decisiones-reemplazo-conservacion2.shtml#conclusioa#ixzz4fx0YBbi2

FUENTE:

http://gomarsa.blogspot.mx/2015/05/vida-util-y-vida-economica-de-un.html

COMENTARIO:

Yo creo que es importante saber si un equipo está operando de manera económica o si los costos de operación pueden disminuirse, adquiriendo un nuevo equipo.Además, mediante estos análisis se puede indagar si el equipo actual debe ser reemplazado de inmediato o es mejor esperar unos años, antes de cambiarlo, en esto también interviene la toma de decisiones.

sábado, 15 de abril de 2017

Tasas de interés

Las tasas de interés son el precio del dinero. Si una persona, empresa o gobierno requiere de dinero para adquirir bienes o financiar sus operaciones, y solicita un préstamo, el interés que se pague sobre el dinero solicitado será el costó que tendrá que pagar por ese servicio. Como en cualquier producto, se cumple la ley de la oferta y la demanda: mientras sea más fácil conseguir dinero (mayor oferta, mayor liquidez), la tasa de interés será más baja. Por el contrario, si no hay suficiente dinero para prestar, la tasa será más alta.

¿Cómo influyen las tasas de interés en la economía?

Tasas de interés bajas ayudan al crecimiento de la economía, ya que facilitan el consumo y por tanto la demanda de productos. Mientras más productos se consuman, más crecimiento económico. El lado negativo es que este consumo tiene tendencias inflacionarias.

Tasas de interés altas favorecen el ahorro y frenan la inflación, ya que el consumo disminuye al incrementarse el costo de las deudas. Pero al disminuir el consumo también se frena el crecimiento económico.

Los bancos centrales de cada país (Banco de México, en el caso de nuestro país) utilizan las tasas de interés principalmente para frenar la inflación, aumentando la tasa para frenar el consumo, o disminuyéndala ante una posible recesión.

En México, la tasa sobre CETES (Certificados de la Tesoreria de la Federación, modo de financiamiento del gobierno Federal) es la tasa base sobre la que se fijan la mayoría de las otras tasas de interés.

Otra tasa de interés que se utiliza como indicador macroeconómico es la TIIE (Tasa de Interés Interbancaria de Equilibrio), la cual surgió en marzo de 1995 como necesidad de tener una referencia diaria de la Tasa Base de Financiamiento. Los bancos la utilizan como tasa de interés base para aumentarle su margen de intermediación.

Fuente:

http://www.economia.com.mx/tasas_de_interes.htm

Comentario:

Es muy importante conocer y estar informados sobre este tema, ya que nosotros como ingenieros en gestión empresarial vamos a estar muy relacionados con las transacciones bancarias y por lo tanto va a ser parte de nuestra vida cotidiana para el poder llevar a cabo toma de deciaciones.

Peso tiene esta semana su mejor nivel del año

Durante lo que fue una semana corta para el mercado financiero, debido a los feriados de la Semana Santa, el peso mostró una apreciación de 20 centavos el miércoles, lo que implicó ubicarse en su mejor nivel en lo que va del año.

El 12 de abril, último día en que se realizaron operaciones bancarias, la cotización se ubicó en 18.58 pesos por dólar al mayoreo, lo que significó por primera vez en el año bajar del soporte de 18.60 pesos por divisa; en tanto, en bancos de la Ciudad de México, el billete verde libre se ofreció hasta en 19.10 pesos y se compró en un mínimo de 17.55.

Durante la semana que recién concluyó, los mercados estuvieron atentos a los eventos geopolíticos que han generado aversión al riesgo en sesiones anteriores.

Banco Base refiere que por una parte el secretario de Estado estadounidense, Rex Tillerson, se reunió en la semana con Vladimir Putin en Rusia, para después ofrecer una conferencia de prensa en la que quedó claro que ambos países buscarán mejorar sus relaciones diplomáticas, pero "es evidente que dichas relaciones están en un punto bajo".

Además, continúa la institución financiera, funcionarios de ambos países sostuvieron diferencias sobre la responsabilidad del régimen de Al-Assad en Siria con el uso de armas químicas contra la población, lo que ha llevado a Estados Unidos a recomendar a Rusia retirar su apoyo a ese gobierno.

A ello se suma la declaración del presidente Donald Trump, en torno a que el dólar estadounidense se "estaba fortaleciendo demasiado", tras lo cual la divisa verde perdió terreno de forma generalizada y se observó una apreciación sustancial del peso mexicano.

Fuente:

http://www.informador.com.mx/economia/2017/716789/6/peso-tiene-esta-semana-su-mejor-nivel-del-ano.htm

Comentario:

Creo que esta noticia hace a los mexicanos tener optimismo a comparación a como iba la economía en los meses anteriores, espero que al terminar el periodo vacacional aparezcan mas noticias de esta magnitud.

martes, 4 de abril de 2017

Mexicanos eligen destinos nacionales en Semana Santa

CIUDAD DE MÉXICO (04/ABR/2017).- En las próximas vacaciones de Semana Santa, 77 por ciento de los mexicanos apostará por los destinos nacionales, seguido de 11 por ciento que preferirá viajar a lugares de Estados Unidos y 2.0 por ciento lo hará a Cuba.

De acuerdo con un estudio sobre el comportamiento de los mexicanos para el próximo periodo vacacional, realizado por el buscador de viajes y hoteles trivago.com.mx, las playas son los lugares predilectos, pues son los ocho de cada 10 destinos nacionales más buscados.La primera posición la ocupa Puerto Vallarta, Jalisco; seguida por Cancún, Quintana Roo, y Acapulco, Guerrero; mientras que los siguientes lugares son para la Ciudad de México, Playa del Carmen, Quintana Roo; Huatulco, Oaxaca; Nuevo Vallarta, Nayarit, Guadalajara, Jalisco, así como Ixtapa-Zihuatanejo, Guerrero.Guadalajara y la Ciudad de México, indica el estudio, son los únicos destinos de ciudad en la lista y presentaron los precios promedio más bajos por noche de habitación de hotel, con mil 227 y mil 960 pesos, respectivamente.En tanto que las tarifas más altas fueron las de Nuevo Vallarta, con seis mil 845 pesos, y Mazatlán, Sinaloa, con seis mil 776 pesos por noche.En cuanto a turismo internacional, los destinos mexicanos destacaron al ser cinco de los 10 lugares más buscados a nivel mundial.El análisis de Trivago reveló que durante esta temporada, los mexicanos buscan hospedaje por cuatro y cinco días en promedio, 27 por ciento lo hace en hoteles de cinco estrellas, 58 por ciento en alojamientos de cuatro y tres, y el restante en hoteles de una y dos estrellas.Por otro lado, el estudio revela que tanto los mexicanos como los estadounidenses planean sus vacaciones de Semana Santa con 40 días de anticipación, al posicionarse arriba del promedio del continente que resultó de 37 días.Fuente:http://www.informador.com.mx/economia/2017/715152/6/mexicanos-eligen-destinos-nacionales-en-semana-santa.htm

Comentario Personal: Creo que la respuesta de los Mexicanos al elegir su propio país como lugar vacacional va dirigido nal gobierno vecino y a su presidente, me alegra que la economía de nuestro país crece durante el periodo vacacional ya que estaremos consumiendo lo mexicano.

Suscribirse a:

Comentarios (Atom)