El titular de la Secretaría de Hacienda y Crédito Público (SHCP), José Antonio Meade Kuribreña, dio a conocer ayer los resultados de la declaración anual 2016. Al pasado día 2, 4 millones 692 mil 981 fueron presentadas, 13 por ciento más, lo que equivale a 513 mil 235 ciudadanos adicionales que al 2 de mayo del año anterior.

Al encabezar en Palacio Nacional el acto Declaración anual 2016. La confianza rinde frutos, Meade Kuribreña señaló que las personas morales presentaron 767 mil 701 declaraciones, incremento de 4 por ciento respecto del año pasado.

Destacó que el éxito más importante se dio entre los asalariados. Ellos, este año, presentaron 38 por ciento más que el año pasado, y esto lo hicieron a pesar de que en muchos casos no estaban ya obligadas a hacerlo, para alcanzar 2 millones 484 mil 719.

De esos asalariados, un millón 42 mil 213 aceptaron la declaración prellenada, propuesta por el Servicio de Administración Tributaria (SAT). El año pasado la admitieron solamente 74 mil 920. Esto es, el número se incrementó en más de mil por ciento.

Explicó: Eso refleja que la plataforma que se puso a disposición de los asalariados fue más robusta, con mejor tecnología, información de ingresos y gastos, que se presentó además de manera más clara, intuitiva, lógica, y esto redundó en mayor confianza de los contribuyentes.

Informó que al día de hoy hubo devoluciones a 2 millones 96 mil contribuyentes que presentaron a tiempo su declaración. Fue un total de 17 mil 351 millones 560 mil pesos, lo que que representa un promedio de 8 mil 279 pesos por persona.

Por otro lado, Meade confirmó que se está investigando a las estaciones de servicio que venden gasolina robada y entregan litros incompletos.

“Estamos trabajando muy de cerca con Petróleos Mexicanos (Pemex) para articular esta estrategia que el Presidente instruyó el 5 de mayo, pero ya hay un trabajo previo entre Pemex y el Servicio de Administración Tributaria, la Unidad de Inteligencia Financiera y la Procuraduría General de la República. Todos, de manera coordinada, para enfrentar de manera integral el reto del robo de combustible.

“Hemos dado cuenta de dos intervenciones entre la PGR y el SAT a 12 gasolineras, en las que suponíamos estaba mediando una práctica inadecuada en materia de combustible. Se presumía la posibilidad de que estuvieran vinculadas con alguna operación de robo de combustible.

Esta cooperación entre el SAT, Pemex, Hacienda, PGR, Defensa, Marina y autoridades de seguridad habrá de redoblarse con cargo a las instrucciones del Presidente, buscando combatir desde el punto de vista hacendario dos fenómenos: el primero es el impuesto especial sobre producción y servicios (IEPS) que estamos dejando de recaudar, del cual no tenemos hoy una cifra todavía estimada, pero estamos trabajando con Pemex para afinarla.

En segundo lugar, en el caso de aquellas gasolineras que no venden litros de a litro, en las que el faltante de ese litro lo están vendiendo sin factura, hay también un ángulo tributario que estamos persiguiendo, junto con Pemex.

En materia de robo de combustibles y evasión, resultado de no vender litros completos, hay un trabajo coordinado entre Pemex y dicha secretaría para efectos de identificar y combatir tanto la evasión del IEPS como la fiscal, que da lugar en las gasolineras que no venden litros completos.

FUENTE:

http://www.jornada.unam.mx/2017/05/09/economia/018n1eco

OPINION:

Me parece muy positivo el aumento de4 las declaracionhes anuales en Mexico, ya que eso ayuda al aumento del PIB de Mexico y su crecimiento y desarrollo para poder invertir.

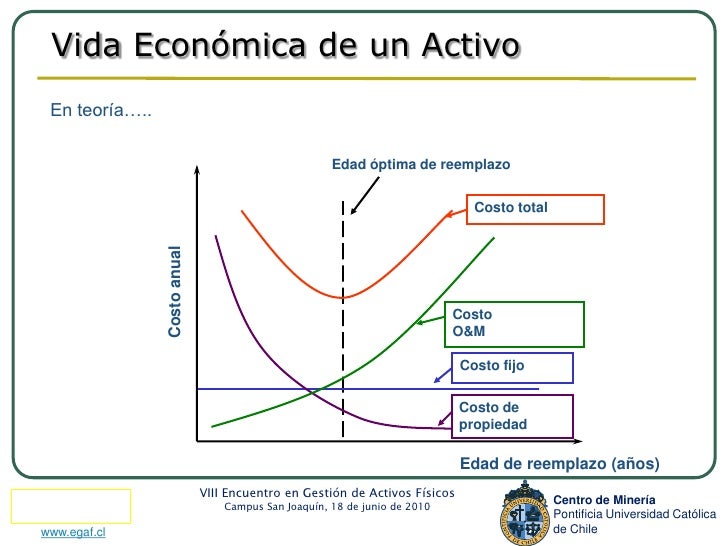

A continuación vamos a explicar algunos de los métodos de depreciación más utilizados:

1 – Método de la línea recta.

2 – Método deactividad o unidades producidas.

3 – Método de la suma de dígitos anuales.

4 – Método dedoble cuota sobre el valor que decrece.

2 – Método de

3 – Método de la suma de dígitos anuales.

4 – Método de

1 – MÉTODO DE DEPRECIACIÓN DE LA LÍNEA RECTA.

En este método, la depreciación es considerada como función del tiempo y no de la utilización de los activos. Resulta un método simple que viene siendo muy utilizado y que se basa en considerar la obsolescencia progresiva como la causa primera de una vida de servicio limitada, y considerar por tanto la disminución de tal utilidad de forma constante en el tiempo. El cargo por depreciación será igual al costo menos el valor de desecho.

Costo – valor de desecho

|

=

| monto de la depreciación para cada año de vida del activo o gasto de depreciación anual |

Ejemplo: Para calcular el costo de depreciación de una cosechadora de 22.000 euros que aproximadamente se utilizará durante 5 años, y cuyo valor de desecho es de 2.000 euros, usando este método de línea recta obtenemos:

22.000 € – 2.000 €

|

=

|

Gasto de depreciación anual de 4.000 €

|

5 años

|

Este método distribuye el gasto de una manera equitativa de modo que el importe de la depreciación resulta el mismo para cada periodo fiscal.

2 – MÉTODO DE DEPRECIACIÓN DE ACTIVIDAD O DE UNIDADES PRODUCIDAS.

Este método, al contrario que el de la línea recta, considera la depreciación en función de la utilización o de la actividad, y no del tiempo. Por lo tanto, la vida útil del activo se basará en el función del rendimiento y del número de unidades que produce, de horas que trabaja, o del rendimiento considerando estas dos opciones juntas.

Costo – valor de desecho

|

=

| Costo de depreciación de una unidad o kilogramo |

x

| Número de unidades horas o kilogramos cosechados durante el periodo |

Ejemplo: La cosechadora del ejemplo anterior recoge 100.000 kilogramos de trigo. El coste por cada Kg. de trigo corresponde a:

22.000 € – 2.000 €

|

=

|

Gasto de depreciación anual de 0,20 €

|

100.000 Kg

|

Ahora para conocer el gasto cada año multiplicaremos el número de kilogramos cosechados cada año por ese gasto unitario obtenido anteriormente, que en este caso, al tratarse de 5 años de vida útil, quedará así:

Año

|

Costo por kilogramo

|

X

|

Kilogramos

|

Depreciación anual

|

1

|

0,2 €

|

30.000

|

6.000 €

| |

2

|

0,2 €

|

30.000

|

6.000 €

| |

3

|

0,2 €

|

15.000

|

3.000 €

| |

4

|

0,2 €

|

15.000

|

3.000 €

| |

5

|

0,2 €

|

10.000

|

2.000 €

| |

100. 000

20.000 €

Los métodos de depreciación de unidades producidas distribuyen el gasto por depreciación de manera equitativa, siendo el mismo para cada unidad producida durante todo el periodo fiscal.

…

3 – MÉTODO DE DEPRECIACIÓN DE LA SUMA DE DÍGITOS ANUALES.

Para este método de depreciación llamado “suma de dígitos” cada año se rebaja el costo de desecho por lo que el resultado no será equitativo a lo largo del tiempo o de las unidades producidas, sino que irá disminuyendo progresivamente.

La suma de dígitos anuales no es otra cosa que sumar el número de años de la siguiente forma: Para una estimación de 5 años:

1 años + 2 años + 3 años + 4 años + 5 años = 15

Ejemplo: Vamos a ver para que sirve ese 15 en el ejemplo anterior de la cosechadora cuyo valor (22.000 – 2.000) = 20.000 € que se perderán en 5 años:

Para el primer año el factor es (5/15) porque quedan 5 años por delante:

Suma a depreciar

|

x

|

Años de vida pendientes

Suma de los años

|

=

|

Depreciación del año 1

|

20.000 €

|

x

|

5/15

|

=

|

6666.66 €

|

Para ver el resto de años, lo veremos mejor en la siguiente tabla:

MÉTODO: SUMA DE LOS DÍGITOS DE LOS AÑOS

| ||||

Año

|

Fracción

|

X

|

Suma a depreciar

|

Depreciación anual

|

1

|

5/15

|

20.000 €

|

6666.66 €

| |

2

|

4/15

|

20.000 €

|

5333.33 €

| |

3

|

3/15

|

20.000 €

|

4000.00 €

| |

4

|

2/15

|

20.000 €

|

2666.66 €

| |

5

|

1/15

|

20.000 €

|

1333.33 €

| |

15/15

|

20.000 €

| |||

Mediante este método de depreciación de la suma de los dígitos de los años, se obtiene como resultado un mayor importe los primeros años con respecto a los últimos y considera por lo tanto que los activos sufren mayor depreciación en los primeros años de su vida útil.

…

4 – MÉTODO DE LA DOBLE CUOTA SOBRE EL VALOR DECRECIENTE.

Se le denomina de doble cuota porque el valor decreciente coincide con el doble del valor obtenido mediante el método de la línea recta. En este caso, se ignora el valor de desecho y se busca un porcentaje para aplicarlo cada año.

Ejemplo : Para el caso de la cosechadora de 5 años de actividad, el porcentaje se calcula así: Véase que se multiplica por dos.

100%

|

=

|

20% x 2

|

=

|

40% anual

|

Vida útil de 5 años

|

A continuación, una tabla en la que visualizar como quedan los resultados finales de depreciación para cada uno de los 5 años, junto con la depreciación acumulada:

Año

|

Tasa

|

X

|

Valor en libros

(importe a depreciar)

|

=

|

Gastos por depreciación anual

|

Depreciación acumulada

|

1

|

40%

|

X

|

22000 €

|

=

|

8800 €

|

8800 €

|

– 8800

| ||||||

2

|

40%

|

X

|

13200 €

|

=

|

5280 €

|

14.080 €

|

– 5280

| ||||||

3

|

40%

|

X

|

7920 €

|

=

|

3168 €

|

17248 €

|

– 3168

| ||||||

4

|

40%

|

X

|

4752 €

|

=

|

1900,8 €

|

19148,8 €

|

– 1900,8

| ||||||

5

|

40%

|

X

|

2851,2 €

|

=

|

1140,48 €

|

20.000 €

|

-1140,48

| ||||||

2.000 €

|

Como estamos hablando de despreciar los 2000 € del coste de desecho o recuperación, se debe ajustar el último valor del último año de vida del activo para que el total acumule los 2000 que le corresponde, de esta forma la depreciación total acumulada alcanzará los 20.000 que corresponden a restar del costo el valor de desecho.

Fuente:

http://depreciacion.net/metodos/

Comentario:

Los métodos son de mucha utilidad para la contabilidad ya que nos ayudan a realizar el calculo para saber el tiempo de vida expresado monetariamente de los activos.